让不懂建站的用户快速建站,让会建站的提高建站效率!

点评

■ 事件:

2025年8月22日,公司发布2025年半年报。2025H1,公司扫尾营业收入328.13亿元,同比-14.83%;扫尾归母净亏空25.69亿元,较上年同时减亏;扫尾扣非净亏空33.04亿元,较上年同时减亏。2025H1公司拟计提减值准备11.67亿元,包括存货跌价准备7.61亿元、固定钞票减值准备3.32亿元、在建工程减值准备0.49亿元、条约钞票减值准备0.25亿元。

2025Q2公司扫尾营业收入191.61亿元,同比-8.12%,环比+40.35%;扫尾归母净亏空11.33亿元,亏空环比收窄;扫尾扣非净亏空13.21亿元,亏空环比收窄。

■ 盈利阶段性承压

2025H1,公司扫尾硅片出货量52.08GW(对外售售 24.72GW),电板组件出货量41.85GW(其中组件出货量39.57GW),但受光伏行业主要产物市集销售价钱跌破行业老本线的竞争环境影响,导致计较亏空、增量不增收;2025H1公司扫尾同比减亏,主要受益于运营提效促进销售用度、搞定用度大幅下跌,以及钞票减值损失的大幅减少。

■ 刚硬BC产物当先布局

2025H1,公司高价值HPBC2.0先进产能稳步爬坡,量产组件调遣效果高达24.8%,产物签单量快速增长,2025H1出货约4GW,畅销至中国、欧洲、亚太、拉好意思、中东非等70多个国度或地区。公司接续鼓动BC产物效果普及,2025H1,公司BC电板研发效果达到27.81%,BC组件研发效果冲破26%,再度刷新大家晶硅电板和组件效果记录。基于BC产物时间的先进性,公司变成了各异化竞争上风,BC渗入率加快普及,引颈行业高价值市集布局。公司接续延长先进产能,通逾期间升级,公司瞻望2025年末HPBC2.0电板高效产能占比将逾越 60%,有望率先完成产物结构升级。

■ 接续完善大家化布局

2025H1,公司在国内市集紧执战略窗口期抢装机遇,国内组件销量扫尾同比超70%强劲增长;国外聚焦高价值客户和细分市集,欧洲市齐集位不停踏实,在西班牙、澳大利亚、罗马尼亚等高价值细分市集获得冲破性增长,并荣获澳大利亚SolarQuotes半年度评级光伏组件品牌TOP1。硅片业务方面,公司高品性泰睿硅片快速扫尾全面推行,死心25年6月末,外售N型硅片泰睿渗入率达90%;此外,国外硅片客户拓展卓有见效,上半年硅片国外售量同比大幅增长70%以上。

■ 投资提倡:

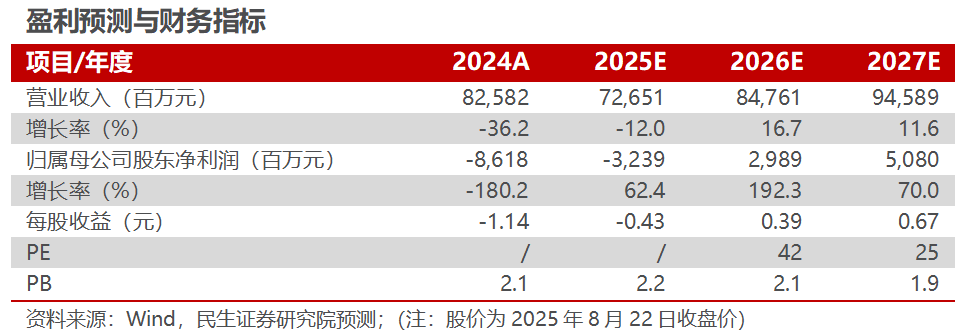

咱们瞻望公司2025-2027年营收分歧为726.51、847.61、945.89亿元,归母净利润分歧为-32.39、29.89、50.80亿元,以8月22日收盘价为基准,对应2026-2027年PE为42X、25X,公司对持BC时间当先布局,督察“保举”评级。

■ 风险指示:

下流需求不足预期,市集竞争加重、国际生意风险等。

公司财务报表数据预测汇总

磋磨论述信息

隆基绿能(601012.SH)2025年半年报点评:盈利阶段性承压,刚硬BC产物当先布局

对外发布时候:2025年8月25日

论述撰写:

邓永康 SAC编号 S0100521100006

朱碧野 SAC编号S0100522120001

王一如 SAC编号S0100523050004

林誉韬 SAC编号S0100524070001

]article_adlist-->

]article_adlist-->

电力成立新动力行业第一线最深度磋磨

期待与您的疏导

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP